Vi riportiamo il caso di un nostro cliente che ha subito un pignoramento immobiliare a causa del mancato pagamento di alcune rate del contratto di MUTUO BANCARIO stipulato nel lontano giugno 2004 .

I FATTI

Precisiamo che essendoci un procedimento in corso e per questioni di privacy non riveleremo il nome del cliente ed il nome della banca.

Il sig. Mario nel giugno 2004 decide di stipulare un mutuo con la BANCA X per l’acquisto di un immobile per un totale di 60 mila euro.

Dopo qualche anno, a causa di sopraggiunte difficoltà economiche il sig. Mario, purtroppo, non riusciva più a corrispondere il pagamento delle rate pattuite.

Inutili i tentativi di rinegoziazione con la Banca, che nel 2016 comunicava l’inizio della procedura esecutiva presso il Tribunale di competenza per il recupero della somma non pagata, che con il passare dei mesi raddoppiava arrivando a circa 45 mila euro.

Ovviamente per il sig. Mario è stato impossibile fare fronte al dovuto in un’unica soluzione, con la Banca che rifiutava qualsiasi tipo di rateizzazione.

Si arriva dunque all’ATTO DI PIGNORAMENTO IMMOBILIARE, procedura che avrebbe poi portato alla vendita all’asta dell’immobile.

Tutto questo ha portato il sig. Mario, ormai esasperato, a rivolgersi alla nostra associazione chiedendoci in che modo potesse uscire da questa situazione.

Il primo passo è stato quello di procedere all’ANALISI DEL CONTRATTO DI MUTUO, insospettiti dalla crescita smisurata della cifra richiesta.

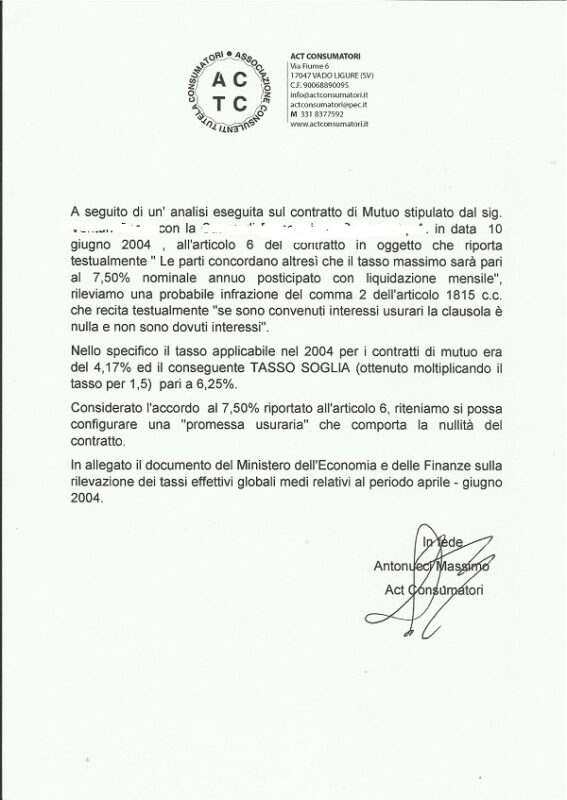

Ed è proprio durante l’analisi che all’articolo 6 (dove sono riportate tutte le condizioni, interessi, interessi di mora etc), notiamo una dicitura riconducibile ad una PROMESSA USURARIA, cioè un tasso superiore al tasso soglia applicabile al momento della stipula.

Nello specifico, veniva concordato un tasso massimo del 7,50% mentre il tasso soglia era pari al 6,25%.

Quindi, secondo il comma 2 dell’articolo 1815 c.c. che recita testualmente “se sono convenuti interessi usurari la clausola è nulla e non sono dovuti interessi” abbiamo richiesto in collaborazione con l’Avvocato che segue il nostro cliente, tramite il documento riportato in foto, una valutazione al Tribunale di competenza che ha deciso di sospendere la procedura di pignoramento e valuterà l’inizio di una procedura per USURA nei confronti della banca.

Nel caso in cui anche il tribunale confermerà questa infrazione, il contratto di mutuo sarà ritenuto NULLO. Cioè nessun interesse sarà dovuto alla Banca.

Seguiranno aggiornamenti.